Ein Wimpernschlag und Sie haben es verpasst, aber die Rendite der zweijährigen Staatsanleihe wurde am Dienstagnachmittag kurzzeitig über der Rendite der 10-jährigen Anleihe gehandelt, was die Renditekurve vorübergehend umkehrte und Rezessionswarnglocken auslöste.

Die Daten zeigen, dass es sich in der Vergangenheit nicht ausgezahlt hat, sich von Aktien in dem Moment zu trennen, in dem sich die Renditekurve der Staatsanleihen auf den Kopf stellt, wobei die kurzfristigen Renditen höher sind als die langfristigen Renditen.

Kein gutes Timing-Tool

„Obwohl sie ein guter Indikator für zukünftige wirtschaftliche Probleme ist, war die umgekehrte Renditekurve kein sehr gutes Timing-Tool für Aktienanleger“, schrieb Brian Levitt, globaler Marktanalyst bei Invesco, in einer Mitteilung vom 24. März.

„Zum Beispiel haben Anleger, die verkauften, als sich die Renditekurve am 14. Dezember 1988 zum ersten Mal umkehrte, einen anschließenden Gewinn von 34 % im S&P 500 verloren“, schrieb Levitt. „Diejenigen, die verkauften, als es am 26. Mai 1998 erneut passierte, verloren weitere 39 % der Marktrallye“, sagte er. „Tatsächlich beträgt die durchschnittliche Rendite für den S&P 500-Index aus der Geschichte in jedem Zyklus, wenn die Renditekurve zum Höchststand des Marktes invertiert wird, 19 %.“ (Siehe Tabelle unten).

Invesco

Die Investoren gingen am Dienstag sicherlich nicht in die Berge. US-Aktien Endete mit starken Gewinnenbasierend auf der Erholung von den Tiefs von Anfang März bis zum S&P 500 SPX Push,

Um die Marktkorrektur zu beenden, die im Februar eingetreten ist. Dow Jones Industriedurchschnitt DJIA,

Er stieg um 338 Punkte oder 1 %, während der Nasdaq Composite sprang,

Vorschuss 1,8 %.

Lesen: S&P 500 außerhalb der Korrektur: Folgendes passiert laut Geschichte neben dem US-Aktienmarktindex

Staatsstreiche und was bedeuten sie?

Die Zinskurve, die Linie, die die Renditen über alle Laufzeiten hinweg misst, ist aufgrund des Zeitwerts des Geldes normalerweise nach oben geneigt. Die Umkehrung der Kurve weist darauf hin, dass die Anleger erwarten, dass die langfristigen Kurse unter den kurzfristigen Zinsen liegen werden, ein Phänomen, das allgemein als Signal für einen möglichen wirtschaftlichen Abschwung angesehen wird.

Aber auch da gibt es eine Verzögerung. Levitt stellt fest, dass die Daten, die bis ins Jahr 1965 zurückreichen, zeigen, dass die durchschnittliche Zeit zwischen einer Umkehrung und einer Rezession 18 Monate betrug – was der mittleren Zeitspanne zwischen dem Beginn einer Umkehrung und dem Höchststand des S&P 500 entspricht.

Darüber hinaus argumentierten die Forscher, dass eine kontinuierliche Umkehrung notwendig sei, um ein Signal zu senden, etwas, das noch nicht passiert ist, aber immer noch allgemein erwartet wird.

Welche Kurve?

Zweijährige Umkehrung TMUBMUSD02Y,

/ 10 Jahre TMUBMUSD10Y,

Ross Mayfield, Investmentstrategie-Analyst von Baird, sagte am Montag in einer Notiz, dass die Messung der Renditekurve allen sechs Rezessionen seit 1978 vorausgegangen sei, mit nur einem Fehlalarm.

Die Forscher stellten fest, dass die 3-Monats-/10-Jahres-Spanne als gleich, wenn auch etwas zuverlässiger angesehen wurde und unter Akademikern häufiger vorkam. Bei der Federal Reserve Bank von San Francisco. Der Vorsitzende der US-Notenbank, Jerome Powell, äußerte Anfang dieses Monats seine Präferenz für eine gezieltere Maßnahme auf kurze Sicht, die die 3-Monats-Zinsen im Vergleich zu den 3-Monats-Zinsprognosen 18 Monate in die Zukunft misst.

Mayfield merkte an, dass der 3-Monats-/10-Jahres-Unterschied „bei weitem nicht reversibel“ sei.

Tatsächlich war der Unterschied zwischen den beiden genau beobachteten Metriken für die Kurve für einige Marktbeobachter ein Kratzer.

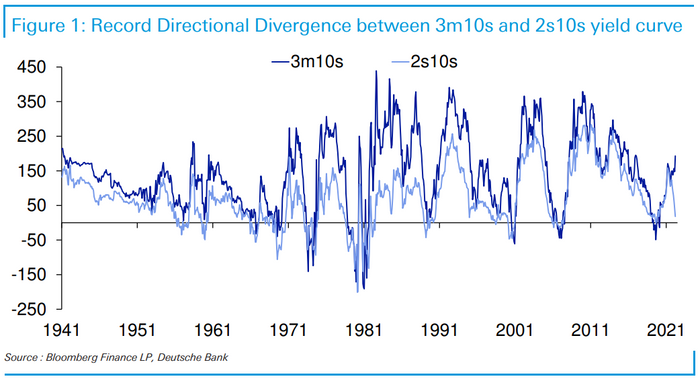

„Das Bemerkenswerte ist, dass die beiden bis etwa Dezember 2021 gegeneinander antraten, als die 3m/10er begannen zu sinken, als die 2/10er zusammenbrachen“, sagte der Stratege der Deutschen Bank, Jim Reed, am Dienstag in einer Notiz. ).

Deutsche Bank

„Wahrscheinlich wegen der Fed gab es keinen solchen Richtungsunterschied [has] Sagte Reed. „Wenn die Marktpreise stimmen, werden sie im nächsten Jahr schnell aufholen, daher ist es möglich, dass die 3-Monats-/10-Jahres-Kennzahl flach bleibt, wenn die Zinsen kurzfristig steigen, wenn die Fed ihre Benchmark-Politik anhebt Preise.

Die Erkenntnis, schrieb Mayfield, ist, dass die Renditekurve immer noch ein starker Indikator ist und zumindest auf eine kalte Wirtschaft hindeutet.

„Die Volatilität muss hoch bleiben und die Messlatte für den Anlageerfolg angehoben werden, aber am Ende glauben wir, dass es sich lohnt, sich die Zeit zu nehmen, das Gesamtbild zu verstehen und sich nicht auf einen einzelnen Indikator zu verlassen.

„Überall Tierfreund. Aufreizend bescheidener Verfechter der Popkultur. Extremer Bierfanatiker. Social-Media-Fan. Typischer Gamer.“

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/OQZKS4MXGNDMRA5OENGLVEH6UQ.jpg)

More Stories

FCC stimmt für die Wiederherstellung der Netzneutralitätsregeln

Ergebnisse des ersten Quartals 2024 von Southwest Airlines (LUV).

Die finanziellen Probleme von Boeing dauern an, während Familien von Unfallopfern die USA drängen, das Unternehmen zu verklagen